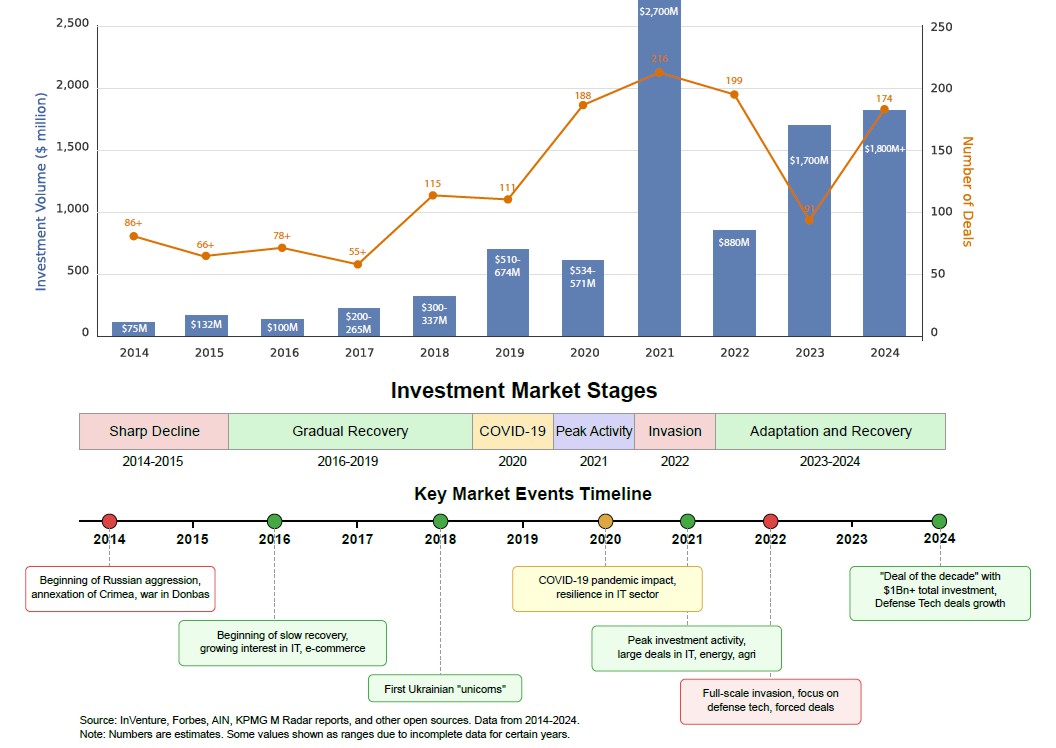

Назад Український інвестиційний ландшафт: ретроспектива буремного десятиріччя Український венчурний ринок демонструє ознаки відновлення — кількість інвестиційних угод у 2024 році зросла до 174, що майже вдвічі більше, ніж у 2023-му (91 угода).

Про це йдеться у звіті Української асоціації венчурного капіталу та прямих інвестицій (UVCA) під назвою «Десятирічна ретроспектива інвестиційного ландшафту України».

Однією з найпомітніших подій року стала «угода десятиліття» — об’єднання Lifecell, DATA Group і Volia, обсяг якої перевищив $1 млрд. Також суттєву роль у структурі венчурного капіталу почали відігравати угоди у сфері оборонних технологій.

UVCA зазначає, що 2023–2024 роки стали періодом адаптації та часткового відновлення ринку: угод стало більше, однак їхній середній розмір залишився меншим.

За даними Асоціації, загальний обсяг інвестицій у 2024 році склав понад $1,8 млрд, порівняно з $1,7 млрд у 2023-му.

Найуспішнішим роком для інвестринку України залишається 2021 рік, коли було укладено 216 угод на $2,7 млрд, переважно у сферах ІТ, енергетики та агросектору. Загалом, за 2014–2024 роки, в Україні відбулося понад 1400 угод, сукупним обсягом $8,8–9,2 млрд.

Динаміка інвестиційного ринку України (2014–2024)

Обсяг інвестицій, кількість угод та ключові історичні події

Динаміка інвестиційного ринку України (2014–2024) (узагальнені дані)

| Рік |

Обсяг інвестицій ($ млн) (оцінка) |

Кількість угод (оцінка) |

Ключові події |

| 2014 |

~50-100 |

86-88 |

Початок російської агресії, анексія Криму, війна на Донбасі |

| 2015 |

~132-146 |

66-69 |

Подальше падіння, надмірна обережність інвесторів |

| 2016 |

~100 |

78-87 |

Початок поступового відновлення, зростання інтересу до ІТ та e-commerce |

| 2017 |

~200-265 |

55-89 |

Стабільне зростання, інвестиції в IT-аутсорсинг і продуктові компанії |

| 2018 |

~300-337 |

~115 |

Подальше зростання, поява перших «єдинорогів» |

| 2019 |

~510-674 |

~111 |

Зростання інтересу до агросектору та інфраструктури, домінування внутрішніх M&A-угод (KPMG) |

| 2020 |

~534-571 |

~188 |

Спад через пандемію COVID-19, але збереження активності в ІТ |

| 2021 |

2,700 |

~216 |

Пік інвестиційної активності, великі угоди в ІТ, енергетиці, агросекторі |

| 2022 |

~880 |

~199 |

Різке падіння через повномасштабне вторгнення, фокус на оборонних технологіях, вимушені угоди |

| 2023 |

1,700 |

~91 |

Поступове відновлення, збільшення кількості угод, але з меншими чеками |

| 2024 |

1,800+ |

~174 |

Подальше відновлення ринку інвестицій

Укладена «угода десятиліття» з обсягом $1 млрд+

Угоди в оборонному секторі відіграють ключову роль у венчурному капіталі |

Ключові виклики та тенденції десятиліття

UVCA констатує, що в українській інвестекосистемі тривалий час відчувався дефіцит інституційних інвесторів (LP) — вдвічі менше, ніж у середньому по регіону ЦСЄ. Крім того, активність міжнародних та регіональних фондів залишалась обмеженою, що вплинуло на рівень залучення капіталу та кількість локальних керуючих PE-фондів.

Попри повномасштабну війну, українські приватні фонди продовжують діяльність та зосереджуються на диверсифікованих інвестиційних стратегіях у таких секторах як технології, сільське господарство, харчова промисловість, енергетика, інфраструктура та промисловість — ключових для відновлення економіки.

Зміна структури угод та регіональна динаміка

У 2023–2024 роках:

- частка внутрішніх угод (обидві сторони — українські компанії) зросла до 53,1% (з 51%);

- угоди з українськими покупцями та іноземними продавцями — до 20,4% (з 12,8%);

- натомість угоди з іноземним покупцем та українським продавцем впали до 26,5% (з 36,2%).

Загалом, під час війни внутрішні інвестиції зросли до 55% за кількістю угод (проти 40% у 2014–2021 роках), тоді як американські та європейські інвестори скоротили частку з 22% до 17%, а з інших країн — з 16% до 11%.

Сектори зростання: MilTech, енергетика, агро

З 2022 року спостерігається сплеск інтересу до оборонних технологій (дрони, комунікаційні системи, кібербезпека, військове ПЗ). Одночасно зросла увага до енергетичної безпеки — інвестують у відновлювану енергетику, зберігання енергії, газовидобуток.

Аграрний сектор залишається інвестиційно привабливим, хоча акценти змістилися на логістику, переробку і експорт. Інвестиційна активність у нерухомості, ритейлі та некритичних секторах знизилась.

UVCA серед прикладів угод називає:

- Swarmer, BAVOVNA, Himera Radios, Buntar Aerospace (усі — MilTech),

- інфраструктурні проєкти ДТЕК,

- інвестиції OKKO Group у вітроенергетику,

- вкладення Dragon Capital у зберігання енергії (газ + акумулятори).

UVCA оцінює, що інвестиції в MilTech у 2022–2024 рр. могли перевищити $200 млн, хоча точні обсяги визначити складно через конфіденційність.

Технологічний сектор і надалі приваблює інвесторів

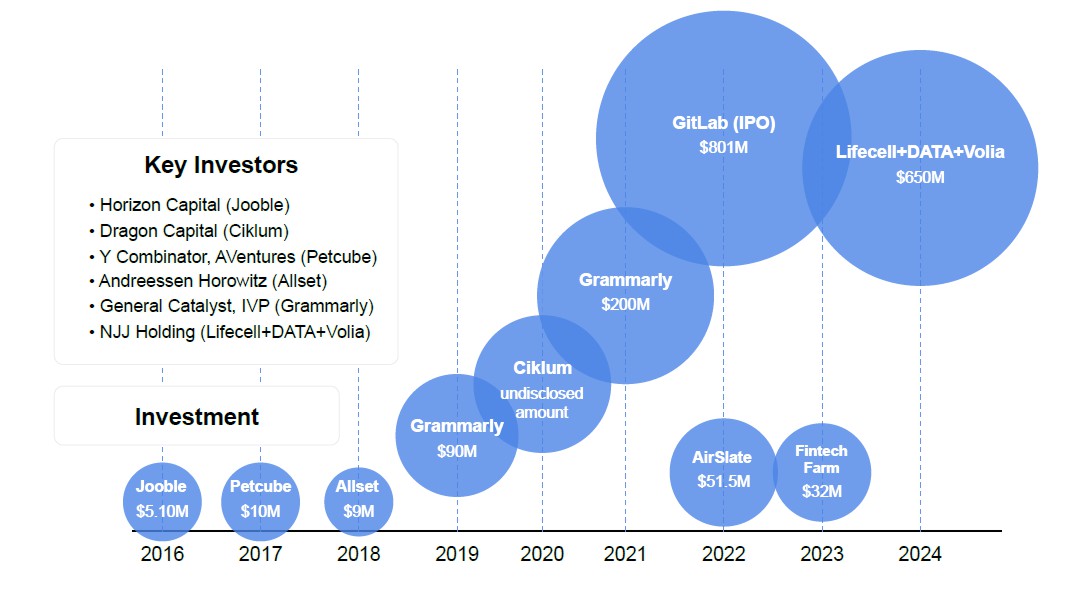

Попри війну, ІТ-сектор зберігає статус одного з найстійкіших. Серед знакових угод — Grammarly, Creatio, Allset, а також придбання українських ІТ-компаній, зокрема Intellias та Digitally Inspired, іноземними гравцями.

Однак, за підсумками 2022–2024 років частка IT та телекому в загальній структурі інвестицій знизилася до 35% (з 46% у 2021), агросектора — до 12,5% (з 17,6%), тоді як енергетика зросла до 17,6% (з 7,5%), MilTech — до 8% (з 0,5%). Будівництво й нерухомість залишилися на стабільному рівні — 12,5%.

Ключові інвестиції в ІТ-сектор України (2016–2024)

Джерело: https://inventure.com.ua Джерело: https://inventure.com.ua

Назад |